韓国は世界でも類を見ないキャッシュレス社会を実現しています。韓国のキャッシュレス決済比率は99%を達成し、世界第1位の地位を確立。この驚異的な普及率の背景には、政府主導の政策推進、先進的なフィンテック企業の技術革新、そして消費者の高いデジタルリテラシーが相互に作用しています。

当記事では最新データを基に、主要プレイヤーの動向、消費者インサイト、規制環境、成功事例、そして実践的な施策を解説します。

モバイル決済市場の規模と成長性

韓国のモバイル決済市場は2024年時点で406億7000万米ドルに達し、年平均成長率9.13%で急速に拡大。Mordor Intelligence社の調査によると、2029年までには629億6000万米ドルに到達すると予測されています。

この成長を牽引する主要因子として、以下が挙げられます:

- スマートフォン普及率の高さ(95%超)

- 5Gインフラの全国展開

- 政府のデジタル経済推進政策

- COVID-19パンデミックによる非接触決済需要の急増

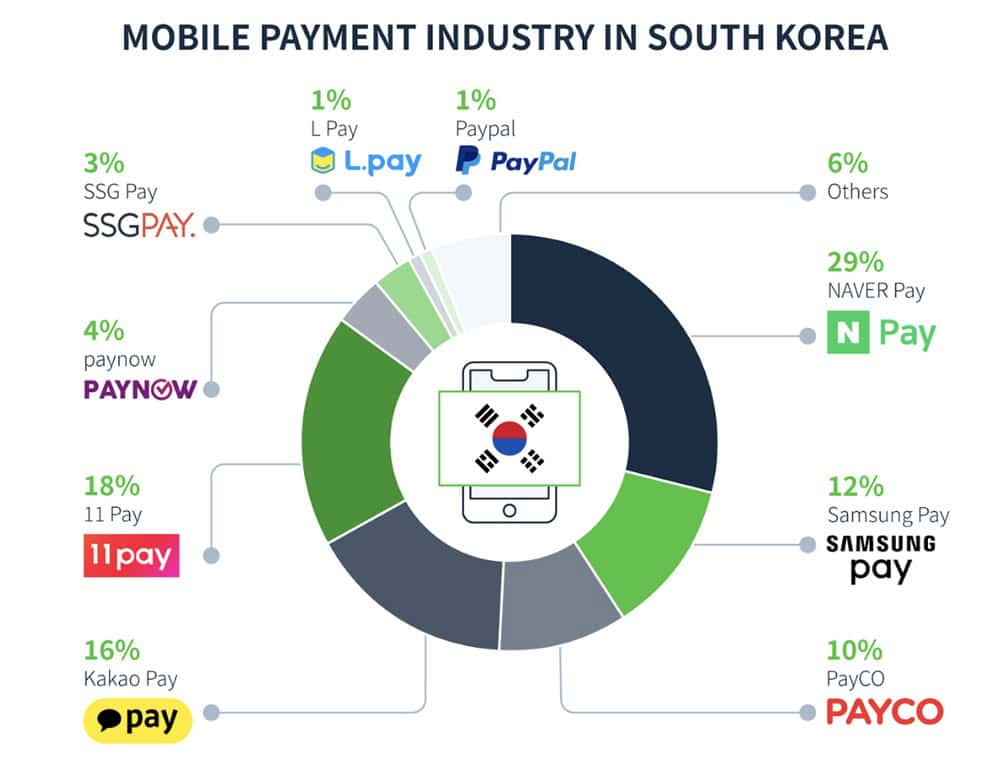

主要決済プラットフォームの市場シェア

韓国のモバイル決済市場は、大手IT企業が提供するサービスが競争を展開しています。

1. Kakao Pay(カカオペイ)

- KakaoTalk連携による圧倒的な利便性

- 日常的なメッセージアプリから直接決済可能

- 金融サービスの総合プラットフォーム化

2. Naver Pay(ネイバーペイ)

- Naver検索エンジンとの統合

- Eコマース決済での強いプレゼンス

- ポイント還元率の高さが特徴

3. Samsung Pay(サムスンペイ)

- スマートフォン市場シェア82%のSamsung端末に標準搭載

- MST(Magnetic Secure Transmission)技術による幅広い対応端末

- モバイル決済市場で約13%のシェア

技術インフラの特徴

NFC(Near Field Communication)とQR決済の併用 韓国では複数の決済技術が並行して発展。NFCベースのタッチ決済とQRコード決済が用途に応じて使い分けられており、消費者の利便性を最大化しています。

オープンバンキングAPIプラットフォーム 2019年12月に本格導入された韓国のオープンバンキングシステムは、累計登録利用者数が2024年12月時点で約2億300万人(重複登録含む)に達しています。2020年9月時点の2200万人から急激な成長を遂げており、この数字は韓国の成人人口(約2900万人)を大幅に上回る普及率を示しています。

規制環境とイノベーション促進策

金融サービス委員会(FSC)による包括的政策

- 電子金融取引法の継続的改正

- フィンテック企業への規制サンドボックス提供

- 金融包摂政策の積極的推進

データ保護とプライバシー 個人情報保護法(PIPA)とMyDataサービスにより、消費者データの安全な活用と個人のデータ主権確立を両立させています。

マーケティング戦略上の示唆

1. エコシステム統合型アプローチ 成功するフィンテックサービスは、単体の決済機能ではなく、日常生活に欠かせないプラットフォームとの統合を重視しています。

2. ユーザーエクスペリエンス最優先

- ワンクリック決済の実現

- 多様なポイント・リワードプログラム

- リアルタイム取引履歴とデータ分析

3. B2B市場への展開 従来のB2C中心から、中小企業向けの決済インフラ、会計システム連携、在庫管理ソリューションなどB2B領域への拡張が活発化しています。

国際展開とクロスボーダー決済

韓国のフィンテック企業は、国内での成功を基盤に東南アジア市場への積極展開を図っています:

- インドネシア:QR決済システムの展開開始

- ベトナム:現地パートナーとの合弁事業

- シンガポール:地域ハブとしての機能強化

CBDC(中央銀行デジタル通貨)への取り組み

韓国銀行(BOK)は2021年からCBDCの実証実験を開始。

現在は第2段階の実験を進行中で、既存の民間決済システムとの相互運用性確保に重点を置いています。

今後の展望とビジネス機会

1. AI・機械学習の活用拡大

- 個人化された金融サービス提案

- リアルタイム不正検知システム

- 与信審査の自動化・高速化

2. IoT決済の普及 スマートカー、スマートホーム機器との連携による、より自然な決済体験の実現が期待されています。

3. 金融包摂の深化 高齢者や金融サービスへのアクセスが限られた層への、より使いやすいデジタル金融サービスの提供が課題となっています。

まとめ

韓国のキャッシュレス・フィンテック市場は、世界最高水準の普及率と革新的技術により、グローバルスタンダードを築き上げています。政府の積極的支援、民間企業の技術革新、消費者の高い受容性が生み出すシナジー効果により、今後も持続的成長が見込まれる市場です。

日本企業にとって韓国市場は、最新の決済技術とビジネスモデルを学び、自社の国際競争力向上に活かせる重要なベンチマーク市場として位置づけられます。

[その他おすすめの関連記事]

韓国マーケティングについてお悩みですか?

InFluKはソウル・釜山に現地法人を持ち、NAVER運用からインフルエンサー施策、インバウンド支援まで一気通貫でサポートしています。まずはお気軽にご相談ください。

韓国マーケティング InFluKのサービスページはこちら: https://influk.bwell.jp/

参照ソース

- Mordor Intelligence – 韓国のモバイル決済市場 – 市場規模406億7000万米ドル(2024年)

- LuxHub – 韓国オープンバンキングの展開 – オープンバンキング利用者数2億300万人(2024年12月)

- MDPI – 韓国オープンバンキングAPI研究 – オープンバンキングプラットフォームの学術研究

- KOMOJU – 韓国デジタルウォレット市場 – Samsung Pay、Kakao Pay、Naver Payの市場分析

- Cash Essentials – 韓国キャッシュレス決済統計 – キャッシュレス決済比率99%

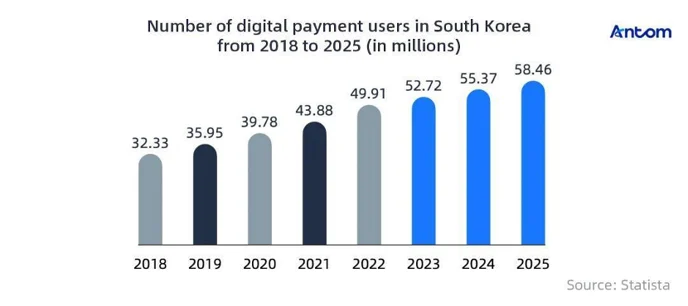

- Antom Knowledge – 韓国決済市場の将来 – デジタル決済ユーザー5846万人予測(2025年)